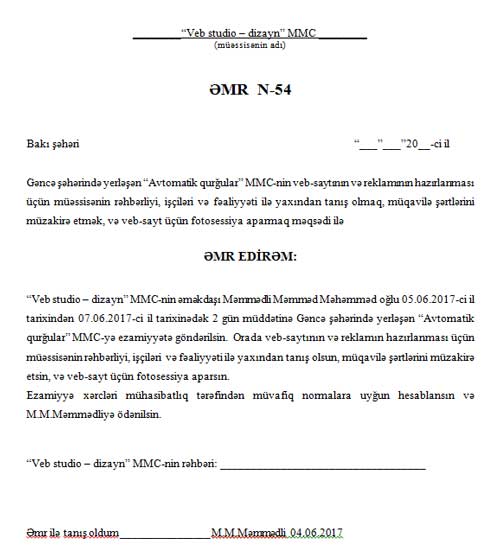

Ezamiyyətin sənədləşdirilməsiEzamiyyət ƏMR-i. Müəssisə rəhbərinin tapşırığı ilə kadrlar şöbəsi işçinin ezamiyyətə göndərilməsi əmrini (sərəncamını) hazırlayır. Əmrdə ezamiyyətə göndərilən işçinin adı və soyadı, vəzifəsi, işlədiyi struktur bölməsi (şöbə, filial və s.), ezamiyyə məqsədi, ezamiyyə olundğu yer və ezamiyyə gedib və qayıtma tarixləri mütləq qeyd eilməlidir. Bundan əlavə əmrdə ezamiyyə xərclərini qarşılayan tərəf qeyd edilməldir: işçisini ezamiyyətə göndərən müəssisə, yoxsa dəvət edən tərəf. Əmr forması aşağıdakı şəkildə olduğu kimi hazırlanır. Doldurulmuş əmr formasını yükləyə bilərsiniz. Ezamiyyə əmri müəssisə rəhbəri tərəfindən imzalanır. Ezamiyyə göndərilən işçi əmr ilə tanış olmalı və əmr ilə tanış olduğunu öz imzası ilə təsdiqləməlidir. Əmr bir nüsxədə hazırlanır və arxivdə 5 il müddətinə saxlanılmalıdır.

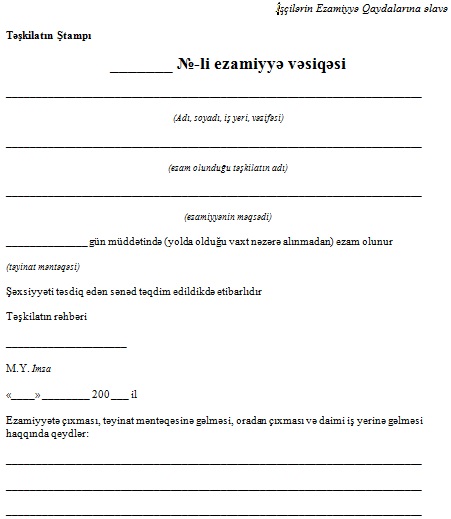

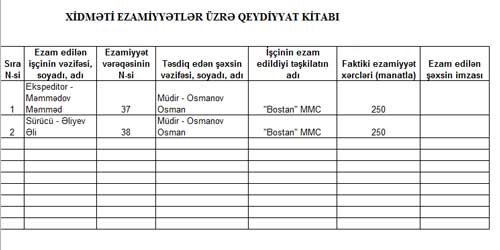

Ezamiyyə vəsiqəsi. Ezamiyyətə göndərilmə əmri müəssisə rəhbəri tərəfindən imzalandıqdan sonra kadrlar şöbəsi və ya mühasibatlıq işçiyə ezamiyyə vəsiqəsi verir. Respublika daxili ezamiyyələr zamanı müvafiq əmrlə yanaşı, işçiyə "İşçilərin Ezamiyyə Qaydalarında" əlavəsinə uyğun olaraq "Ezamiyyə vəsiqəsi" verilir. "Ezamiyyə vəsiqəsi" forması aşağıdakı kimidir:. "Ezamiyyə vəsiqəsi" formasını yükləyə bilərsiniz. Hər məntəqədə ezam olunmuş şəxsin gəlib getmə tarixləri qeyd edilməli və imza və möhürlə təsdiqlənməlidir. İşçi ezamiyyə məntəqəsi olan Gəncə şəhərində yerləşən "Avtomatik qurğular" MMC-yə çatdıqda "Avtomatik qurğular" MMC "Ezamiyyə vəsiqəsinin" arxa tərəfində olan "gəldi" qrafasına tarixini yazmalı, imzalamalı və möhür vurmalıdır. Həmçinin. Gəncə şəhərindən çıxan zaman bu qeydlər "getmə" qrafasında qeyd olunmalıdır. Respublika ərazisi daxilində ezamiyyələr zamanı müəyyən olunmuş qaydada rəsmiyyətə salınmış ezamiyyət vəsiqəsi, xarici ölkələrə ezamiyyələr zamanı isə pasport və ya onu əvəz edən sənəddə ölkədən çıxmaq, ölkəyə qayıtmaq barədə səlahiyyətli orqanlar tərəfindən edilən müvafiq qeydin surəti və nəqliyyat xərcləri barədə təsdiqedici sənədlər avans hesabatına əlavə edilir. Xarici ölkələrə xidməti ezamiyyətlər zamanı ezamiyyətə getmək barəsində verilmiş rəsmi əmr və ölkədən çıxıb, ölkəyə qayıtmaq barədə pasport və ya onu əvəz edən sənəddə səlahiyyətli orqanlar tərəfindən edilən müvafiq qeyd ezamiyyət müddəti üçün əsas götürülür. Ezamiyyə vəsiqəsi 1 nüsxədə hazırlanır və arxivdə 5 il müddətində saxlanılmalıdır. Ezamiyyə kitabı. Təşkilatlarda ezamiyyətə göndərilən və ezamiyyətdən qayıdan işçilərin qeydiyyatı müvafiq kitabda aparılmalıdır. Həmin kitabda ezam edilən və ezamiyyətdən qayıdan işçinin vəzifəsi, adı, soyadı, ezamiyyə vəsiqəsinin və ya şəxsiyyəti təsdiq edən sənədin nömrəsi, ezam edilən təşkilatın adı qeyd olunmalıdır. Ezamiyyə kitabı aşağıdakı kimi doldurulur:

Ezamiyyə kitabı doldurulandan sonra müəssisə arxivində 5 il müddətinə saxlanılmalıdır. Avans hesabatı. Ezamiyyə məqsədləri üçün verilən avans məbləğləri üzrə avans hesabatları təhtəlhesab şəxs ezamiyyətdən qayıtdıqdan sonra onun tərəfindən 3 iş günü müddətində mühasibatlığa təhvil verilməlidir (Maliyyə Hesabatlarının Beynəlxalq Standartlarına və Milli Mühasibat Uçotu Standartlarına uyğun olaraq memorial order forması əsasında sintetik uçotun aparılması Qaydası. Bənd 7.3.3); Avans hesabatını təhtəlhesab şəxs bir nüsxədə hazırlayır. Avans hesabatının hazırlanma qaydaları ilə buradan tanış ola bilərsiniz - Avans hesabatı. Təhtəlhesab şəxs avans hesabatına xərcləri təsdiq edən bütün sənədləri əlavə etməlidir (NKA çekləri, qaimə-fakturalar, biletlət, qəbzlər və s.). Təhtəlhesab şəxs avans hesabatını mühasibatlığa təqdim etməlidir. Təhtəlhesab məbləğlərin uçotunu aparan mühasib avans hesabatına əlavə edilmiş sənədlərin, avansın təyinatı üzrə xərclənməsinin və avans hesabatının özünün düzgünlüyünü yoxlayır, imza edir və təsdiq edilməsi üçün baş mühasibə təqdim edir. Avans hesabatı müəssisə rəhbəri və ya səlahiyyətli şəxs (misal üçün, şöbə rəhbəri) tərəfindən təsdiqlənir. Avans hesabatı ilə birlikdə təhtəlhesab şəxs istifadə etmədiyi məbləği kassaya qaytarmalıdır. Xəzinadar qaytarılan məbləğə kassa mədaxil orderi tərtib edir. Təhtəlhesab şəxs ona verilən puldan əsaslı olaraq çox xərcləyibsə, o zaman, artıq xərclədiyi pulu ona kassadan ödəyirlər. Kassir verilən pula kassa məxaric orderi tərtib edir. Təhtəlhesab şəxs tərəfindən təqdim edilən avans hesabatı arxivdə 5 il müddətinə saxlanılmalıdır.

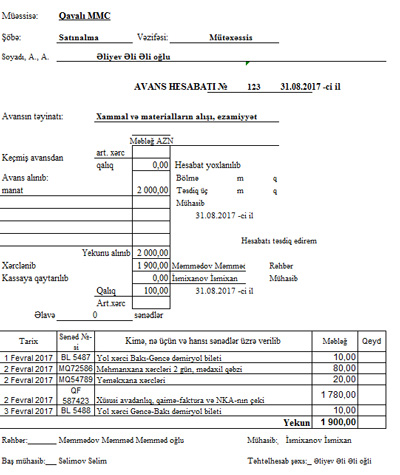

Misal.

Təhtəlhesab şəxsə Gəncə şəhərindən xüsusi avadanlıq almaq üçün kassadan 2 000 manat məbləğində nəğd pul verilmişdir. Təhtəlhesab şəxs Gəncə şəhərinə ezam olunmuş və 2 gündən sonra Gəncədən qayıdaraq mühasibatlığa avans hesabatı təqdim etmişdir. Təhtəlhesab şəxsdə ona verilən avansdan 100 manat pul qalmışdır. O bu pul qalığını avans hesabatını təqdim edən gün kassaya qaytarmışdır. Avans hesabatına xərcləri təsdiqləyən sənədlər tikilmişdir:

Avans hesabatı bu cür doldurulacaq:

Diqqət!

Təhtəlhesab məbləğlərin avans hesabatı müəyyən olunmuş müddətdə təqdim edilmədikdə və ya istifadə edilməmiş avans qalığı kassaya qaytarılmadıqda bu borclar qüvvədə olan qanunvericiliyin tələblərinə uyğun olaraq avans məbləğini alan şəxsin əmək haqqından tutulur, və ya müəssisə hesabına silinə bilər. Müəssisə hesabına silindikdə, bu məbləğ işçinin gəliri kimi tanınmalı və gəlir vergisinə cəlb edilməlidir. Eyni zamanda, sosial müdafiə fonduna 3% (işçidən tutulmaqla) və 22% (müəssisədən) ayırmalar da hesablanmalı və ödənilməlidir. İşəgötürən avansın qaytarılması üçün müəyyən edilmiş müddətin qurtardığı gündən və ya səhv riyazi hesablamalar nəticəsində düzgün hesablanmamış pulun verildiyi gündən bir ay müddətində məbləğin tutulması haqqında mühasibat əməliyyatı apara bilər. Bu müddət bitdikdən sonra işçidən həmin məbləğlər tutula bilməz.

Normativ-hüquqi aktlar:

"İşçilərin Ezamiyyə Qaydaları" Yazı sonuncu dəfə 2019-12-09 tarixində yenilənib. |

E-MUHASIB.AZ, Bütün hüquqlar qorunur © 2024

Saytdakı materiallardan istifadə yalnız sayt rəhbərinin yazılı icazəsi ilə mümkündür.