Nümayəndəlik xərcləriNümayəndəlik xərcləri - başqa müəssisələrin nümayəndələrinin biznes məqsədləri çərçivəsində qarşılıqlı işgüzar əməkdaşlıq üçün danışıqlar aparmağa, informasiyalaşdırma, məlumatlandırma və maarifləndirmə üçün dinləmələrə gəlməyə və bu kimi digər məqsədlərlə dəvət olunmuş nümayəndələrə (qonaqlara) xidmət göstərilməsi ilə bağlı xərclərdir. Nümayəndəlik xərclərinə başqa müəssisədən ezam olunmuş fiziki şəxsin (başqa müəssisənin işçisinin) ezamiyyə xərclərinin bir hissəsini və ya bütövlükdə ödənilməsini də aid etmək olar. Nümayəndəlik xərclərinə aşağıakı xərcləri aid etmək olar:

Bütün bu xərclər üzrə təsdiqedici sənədlər toplanılmalı və təhtəlhesab şəxsin avans hesabatına əlavə edilməldir. Təsdiqedici sənədlər dedikdə dəvət edən müəssisənin adına rəsmiləşdirilən kassa çekləri, mədaxil qəbzləri, menyu qaimələri, mehmanxananın təqdim etdiyi qəbz, təyyarə və ya avtobus biletinin əsli, təhvil-qəbul aktı və ödəmə barədə bank və ya kassa sənədləri və s. aiddir. Bundan başqa "qeyri-mühasibat" sənədlərinin də toplanması məqsədəuyğundur. Elə qeyri-mühasibat sənədləri vardır ki, onlar mühasibat və ya vergi uçotunun məqsədləri üçün ilkin (uçot) sənədlər sayılmasa da, nümayəndəliklə bağlı əməliyyatların real baş verməsini bir daha sübut etməyə imkan verir. Bu "qeyri-mühasibat" sənədlərinə aşağıdakıları aid etmək olar:

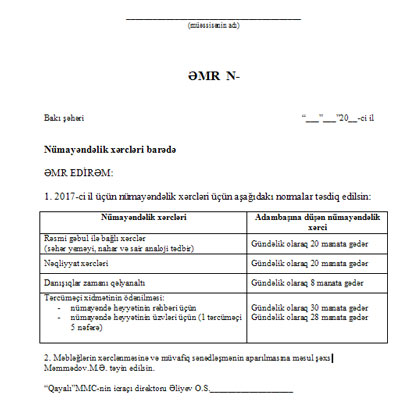

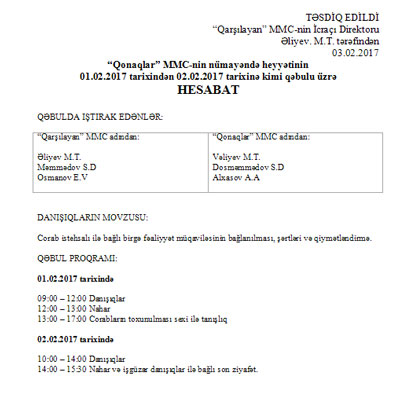

Göstərilən sənədlər çəkilmiş xərclərin gəlirin alınması ilə bağlı olub-olmaması barədə rəy formalaşdırmaqda kömək ola bilər. Vergi Məcəlləsində nümayəndəlik xərcləri barədə ayrıca bir müddəa verilməyib. Gəlirdən çıxılmayan və gəlirdən məhdudlaşdırılmaqla çıxılan xərclərin tərkibində də nümayəndəlik xərcləri barədə konkret məzmunlar göstərilməyib. Əgər gəlirin əldə edilməsi ilə bağlı sənədləşdirilmiş məlumat əsasında nümayəndəlik xərcləri çəkilmişdirsə, həmin xərcləri gəlirdən çıxmaq olar. Əks halda, bu xərclərin gəlirdən çıxılmasına yol verilmir. Nümayəndəlik xərclərinin sənədləşdirilməsi. Nümayəndəlik xərclərinin nəzarəti məqsədi ilə müxtəlif növ nümayəndəlik xərclərinin məhdudlaşdırılması məqsədəuyğundur. Belə nümayəndəlik xərcləri normaları müəssisə rəhbərinin əmri ilə təsdiqlənə bilər. Nümayəndəlik xərcləri ilə bağlı müəssisə rəhbərinin əmrinin nümunəsi: Nümayəndəlik xərcləri barədə müəssisə rəhbərinin əmrini yükləmək. Nümayəndələrin qəbulundan sonra məsul şəxs tərəfindən hesabat hazırlanmalıdır. Hesabatda qəbulun tarixi və yeri, qəbul proqramı, dəvət olunan qonaqlar, qəbulda iştirak edən müəssisə işçilərinin siyahısı və nümayəndəlik xərclərinin məbləği qeyd edilir. Nümayəndə heyyətinin qəbulu ilə bağlı hesabat bu cür hazırlana bilər: "Nümayəndəlik xərcləri barədə Hesabat"-ı yükləmək Qəbul bitdikdən sonra qəbul ilə bağlı məsul təhtəlhesab şəxs nümayəndəlik xərcləri ilə bağlı avans hesabatı tərtib etməlidir. Avans hesabatına nümayəndəlik xərclərini təsdiq edən bütün ilkin sənədlər əlavə edilməlidir (NKA çekləri, qəbzlər, qaimə-fakturalar, alış aktları, təhvil-təslim aktları və s.) Nümayəndəlik xərclərinin uçotu. Nümayəndəlik xərcləri mühasibat uçotunda inzibati xərclər kimi nəzərə alınır və hesablar planında əsasən 711 "Kommersiya xərcləri" və 721 "Inzibati xərclər" hesablarında əks etdirilir. Misal

01.02.2017-02.02.2017 tarixlər arası "Avadanlıq" MMC "Corab" MMC-nin nümayəndə heyyətini qəbul etmişdir. Nümayəndə heyyətinin qəbulu üçün nahar, şam və çay süfrəsi, nəqliyyat və tərcüməçi üzrə xərcləri 3 500 manat təşkil etmişdir. Nümayəndəlik xərclərini qarşılamaq üçün təhtəlhesab şəxs Rzayev M.S-yə kassadan 3 800 manat pul verilmişdir.

Vergi uçotu Sahibkarlıq fəaliyyəti əyləncə və ya sosial xarakteri daşıyan vergi ödəyicisinin bu cür fəaliyyət çərçivəsində çəkilən əyləncə və sosial xərcləri istisna olmaqla əyləncə və yemək xərclərinin (müvafiq icra hakimiyyəti orqanı tərəfindən müəyyən edilmiş normalar daxilində müalicə-profilaktik yeməklərə, süd və ona bərabər tutulan digər məhsullara və vasitələrə sərf olunan xərclər, həmçinin dəniz nəqliyyatında üzücü heyətə verilən yemək xərcləri istisna olmaqla) sosial xarakterli xərclərinin gəlirdən çıxılmasına yol verilmir. Qeyd edilənlərə əsasən nümayəndəlik xərcləri kimi (gələn qonaqlar üçün ödənilmiş sosial xarakterli xərclərin), həmçinin şirkətin əməkdaşları üçün ödənilmiş yemək xərclərinin (xidmətedici təsərrüfat kimi fəaliyyət göstərən yeməkxana xərclərinin) gəlirdən çıxılmasına yol verilmir.

Normativ-hüquqi aktlar:

Yazı sonuncu dəfə 2020-03-19 tarixində yenilənib. |

E-MUHASIB.AZ, Bütün hüquqlar qorunur © 2024

Saytdakı materiallardan istifadə yalnız sayt rəhbərinin yazılı icazəsi ilə mümkündür.