Sadələşdirilmiş vergi: Avtonəqliyyat xidmətiVergi ödəyiciləri ƏDV-nin məqsədləri üçün könüllü qeydiyyatdan keçməmiş və mülkiyyətində və ya istifadəsində olan avtonəqliyyat vasitələri ilə (beynəlxalq sərnişin daşımaları istisna olmaqla) Azərbaycan Respublikasının ərazisində sərnişin daşımalarını (o cümlədən taksi ilə) həyata keçirən şəxslər sadələşdirilmiş vergisinin ödəyiciləridir.

Diqqət!

AR Vergi Məcəlləsinin 218.5.13 maddəsinə əsasən bina tikintisi fəaliyyəti ilə məşğul olan və icbari sığorta müqavilələri üzrə xidmət göstərən şəxslər istisna olmaqla, lisenziya tələb olunan fəaliyyət növü ilə məşğul olan şəxslərin sadələşdirilmiş vergi ödəyicisi olmaq hüququ yoxdur. Lisenziyalar və icazələr haqqında AR Qanununa əsasən "Təhlükəli yüklərin nəqliyyat vasitəsilə daşınması" xidmətləri göstərmək üçün lisenziya tələb olunur. Bu tip daşıma xidmətləri göstərən nəqliyyat müəssisələri sadələşdirilmiş vergi ödəyicisi ola biləməzlər Vergitutma Obyekti Mülkiyyətində və ya istifadəsində olan avtonəqliyyat vasitələri ilə (beynəlxalq sərnişin daşımaları istisna olmaqla) Azərbaycan Respublikasının ərazisində sərnişin daşımalarını (o cümlədən taksi ilə) həyata keçirən şəxslərin mülkiyyətində və ya istifadəsində olan avtomobil nəqliyyatı vasitələri sadələşdirilmiş verginin vergitutma obyekti hesab olunur. Vergi dərəcəsi Avtomobil nəqliyyatı vasitələri ilə sərnişin daşımalarını həyata keçirən vergi ödəyiciləri üçün aylıq sadələşdirilmiş vergi aşağıdakı kimi müəyyən edilir:

Sərnişin daşınmasının növündən və həyata keçirildiyi ərazidən asılı olaraq, sərnişin daşıyan vergi ödəyiciləri üçün sadələşdirilmiş vergi yuxarıda göstərilən sadələşdirilmiş verginin məbləğinə aşağıdakı əmsallar tətbiq edilməklə müəyyən edilir:

Avtomobil nəqliyyatı vasitələrində (taksi istisna olmaqla) oturacaq yerlərinin sayı və ya yük götürmə qabiliyyəti avtomobil nəqliyyatı vasitələrinin qeydiyyat şəhadətnaməsinə əsasən müəyyən edilir. Avtomobil nəqliyyatı vasitələrindəki (taksi istisna olmaqla) oturacaq yerlərinin sayı və ya yükgötürmə qabiliyyəti avtomobil nəqliyyatı vasitələrinin qeydiyyat şəhadətnaməsində göstərilmədikdə həmin göstəricilər Daxili İşlər Nazirliyi tərəfindən vergi orqanlarına verilmiş arayışlar əsasında müəyyən edilir. Oturacaq yerlərinin sayını avtomobil nəqliyyatı vasitələrinin qeydiyyat şəhadətnaməsi və ya Daxili İşlər Nazirliyi tərəfindən verilmiş arayışlar əsasında müəyyən etmək mümkün olmadıqda sadələşdirilmiş verginin məbləği yerlərin faktiki sayına görə müəyyən edilir Sadələşdirilmiş verginin hesablanması qaydası və ödənilməsi Avtomobil nəqliyyatı vasitəsilə sərnişin daşımalarına görə aylıq sadələşdirilmiş vergi hər bir avtonəqliyyat vasitəsi üçün – yuxarıdakı cədvəldə göstərilmiş sadələşdirilmiş verginin ölçü vahidini verginin aylıq məbləğinə və daşımanın həyata keçirildiyi ərazidən asılı olaraq müəyyən edilmiş əmsala vurmaqla hesablanılır və dövlət büdcəsinə ödənilir.

Misal 1

Fiziki şəxs Bakı - Quba şəhərləri arasında sərnişin daşıma xidməti göstərir. Avtomobil nəqliyyatı vasitəsinin oturacaq yerlərinin sayı 15-dir. Belə olduqda, sadələşdirilmiş verginin aylıq məbləği aşağıdakı kimi hesablanacaq:

Misal 2

Fiziki şəxs Gəncə şəhərində taksi ilə sərnişin daşınması xidməti göstərir. Belə olduqda, sadələşdirilmiş verginin aylıq məbləği aşağıdakı kimi hesablanacaq:

Misal 3

Fiziki şəxs Qəbələ-Bakı istiqamətində 5 ton yükgötürmə qabiliyyəti olan yük maşını ilə süd daşıma xidməti göstərir. Belə olduqda, sadələşdirilmiş verginin aylıq məbləği aşağıdakı kimi hesablanacaq:

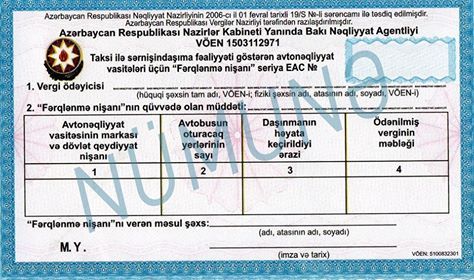

Vergisini hesabladıqdan sonra sahibkar vergi məbləğini banka ödəyir. Bank ödəniş sənədində avtomobil nəqliyyatı vasitəsinin dövlət qeydiyyat nişanının seriya və nömrəsi aydın göstərilməlidir. Sonra sahibkar ərizə ilə Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyinə, Bakı şəhərinin inzibati ərazisində avtomobil nəqliyyatı ilə müntəzəm şəhərdaxili sərnişindaşıma və taksi minik avtomobilləri ilə sərnişindaşıma həyata keçirildikdə isə Bakı Nəqliyyat Agentliyinə təqdim etməklə müraciət edir və öz istəklərinə uyğun olaraq növbəti ay, rüb, yarım il və ya il üçün ciddi hesabat blankı olan "Fərqlənmə nişanı" alır.

"Fərqlənmə nişanı"nı almaq üçün aşağıdakı sənədlər təqdim edilməlidir:

Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi və Bakı Nəqliyyat Agentliyi bununla bağlı ərizə daxil olduğu tarixdən 2 iş günü ərzində ya "Fərqlənmə nişanı"nı və ya "Fərqlənmə nişanı"nı verməkdən imtina edərsə imtinanın səbəblərini göstərməklə yazılı məlumat verməlidir. Azərbaycan Respublikası Prezidentinin 31 avqust 2015-ci il fərmanına əsasən, taksi minik avtomobilləri ilə sərnişin daşınmasına xüsusi razılıq (lisenziya) verilməsi və taksi minik avtomobillərinə "Fərqlənmə nişanı"nın verilməsi xidmətləri "ASAN xidmət" mərkəzlərinə həvalə olunub. Avtomobil nəqliyyatı vasitələri ilə sərnişin daşımalarını həyata keçirən vergi ödəyicilərinə "Xüsusi fərqlənmə nişanı" isə Azərbaycan Respublikasının Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi tərəfindən verilir. Avtonəqliyyat xidməti göstərən şəxslər tərəfindən ödənilmiş vergi və məcburi dövlət sosial sığorta haqqı onların həmin ayda fəaliyyət göstərib-göstərməməsindən asılı olmayaraq geri qaytarılmır və növbəti ayın vergiləri ilə əvəzləşdirilmir. Avtonəqliyyat vasitəsinin sahibi və ya istifadəçisi dəyişdikdə, həmin nəqliyyat vasitəsinə sonrakı aylar üçün əvvəlki sahib və ya istifadəçi tərəfindən qabaqcadan ödənilmiş vergilər və məcburi dövlət sosial sığorta haqqının nəzərə alınır və verginin ödənildiyini təsdiq edən "Fərqlənmə nişanı"nın yenidən rəsmiləşdirilməsi tələb olunmur. Sadələşdirilmiş verginin ödənilməsinə avtonəqliyyat vasitəsinin sahibi, nəqliyyat vasitəsi vəkalətnamə (etibarnamə) və ya icarə müqaviləsi əsasında istifadə edildikdə isə vəkalətnamə (etibarnamə) və ya icarə və ya digər əşya hüquqlarına dair müqaviləsi ilə idarə edən şəxslər məsuliyyət daşıyır. Hüquqi şəxs özünə məxsus avtomobil nəqliyyatı vasitələri ilə daşımaları həyata keçirdikdə sadələşdirilmiş vergi onun tərəfindən ödənilməlidir. Fəaliyyəti yalnız avtomobil nəqliyyatı vasitələri ilə sərnişin daşımalarından ibarət olan vergi ödəyiciləri vergi orqanlarına bəyannamə vermirlər. Vergi ödəyicilərinin mülkiyyətində olan avtomobil nəqliyyatı vasitələri ilə öz istehsal fəaliyyətini təmin etmək üçün işçilərinin və özünə məxsus yüklərinin daşınmasında istifadə olunan avtomobil nəqliyyatı vasitələri sadələşdirilmiş vergiyə cəlb edilmir və bu nəqliyyat vasitələri üçün heç bir haqq ödənilmədən "Xüsusi fərqlənmə nişanı" alınır. "Xüsusi fərqlənmə nişanı" vergi ödəyicisinin müraciətindən sonra 5 iş günü ərzində Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi tərəfindən verilir. Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi bu nişanı verməkdən imtina edərsə imtinanın səbəblərini göstərməklə ərizənin verildiyi tarixədək 5 gün ərzində yazılı məlumat verməlidir. Bu nişanı almış vergi ödəyiciləri avtomobil nəqliyyatı vasitələrini satarkən və ya icarəyə verərkən, habelə digər məqsədlər üçün istifadə edərkən ən azı 1 iş günü əvvəl bu nişanı geri qaytarmalıdır. Vergi ödəyicisi işçi heyətini və özünə məxsus yükləri daşımaq üçün yeni avtonəqliyyat vasitəsi aldıqda bu nəqliyyat vasitələri müvafiq qaydada qeydiyyata alındıqdan sonra 5 gün ərzində Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyinə bu barədə müəyyən edilmiş formada məlumat təqdim edir. "Fərqlənmə nişanı" və "Xüsusi fərqlənmə nişanı" aşağıdakı məlumatları özündə əks etdirir:

Avtomobil nəqliyyatı vasitələri ilə daşımaları həyata keçirən vergi ödəyiciləri bu fəaliyyətdən başqa digər fəaliyyətlə məşğul olurlarsa əldə olunan gəlir və xərclərin uçotu hər bir fəaliyyət növü üzrə ayrılıqda aparılır və bu fəaliyyət növü üzrə mənfəəti (zərəri) digər fəaliyyət növündən əldə edilmiş mənfəətə (zərərə) aid edilmir.

Misal 4

Müəssisə Azərbaycan Respublikası ərazısındə yük daşımaları xidmətini həyata keçirir. Eyni zamanda, müəssisə ona məxsus anbar binasını başqa bir müəssisəyə icarəyə verir. Lakin, AR Vergi Məcəlləsinin 218.5.4-ci maddəsinə əsasən əmlakın icarəyə verilməsindən və royaltidən gəlir əldə edən şəxslər sadələşdirilmiş vergi ödəyicisi olmaq hüququ yoxdur. Belə olduqda, müəssisə daşıma xidmətlərinə görə sadələşdirilmiş vergi ödəyicisi, əmlakın icarəyə verilməsinə görə isə mənfəət vergisi ödəyicisi olacaqdır. Sadələşdirilmiş verginin hesablanması ayrı, mənfəət vergisinin hesablanması ayrı olacaqdır. Xüsusi nişan və avadanlıqlarla təchiz olunmuş xüsusi təyinatlı (sahibkarlıq fəaliyyəti çərçivəsində onlara digər vergi ödəyiciləri tərəfindən göstərilən bu cür xidmətlər istisna olmaqla), habelə dövlət hakimiyyəti orqanlarının, büdcə təşkilatlarının və yerli özünüidarəetmə orqanlarının, Azərbaycan Respublikası Mərkəzi Bankının, hasilatın pay bölgüsü, əsas ixrac boru kəməri haqqında və bu qəbildən olan digər sazişlər çərçivəsində fəaliyyət göstərən xarici podratçıların və subpodratçıların, dövlət fondlarının, xarici ölkələrin diplomatik və konsulluq nümayəndəliklərinin, beynəlxalq təşkilatların nümayəndəliklərinin rəsmi istifadəsi üçün nəzərdə tutulan avtomobil nəqliyyatı vasitələri üçün "Fərqlənmə nişanı" və ya "Xüsusi fərqlənmə nişanı" alınmır. Belə avtomobil nəqliyyatı vasitələrinin sahibləri həmin avtonəqliyyat vasitələri barədə Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyinə məlumat verirlər. Maliyyə sanksiyaları "Fərqlənmə nişanı" olmadan avtomobil nəqliyyat vasitələri ilə sərnişin daşımalarını həyata keçirən şəxslərin qanunvericilikdə nəzərdə tutulmuş qaydada məsuliyyətə cəlb edilməsi Nəqliyyat, Rabitə və Yüksək Texnologiyalar Nazirliyi tərəfindən aşkar edildiyi təqdirdə Vergilər Nazirliyi məlumatlandırılmaqla Vergilər Nazirliyi tərəfindən həyata keçirilir və buna görə 40 AZN məbləğində maliyyə sanksiyası tətbiq edilir.

Normativ-hüquqi aktlar:

Yazı sonuncu dəfə 2024-12-23 tarixində yenilənib. |

E-MUHASIB.AZ, Bütün hüquqlar qorunur © 2024

Saytdakı materiallardan istifadə yalnız sayt rəhbərinin yazılı icazəsi ilə mümkündür.