Torpaq, tikili və avadanlıqların xaric olmasının sənədləşdirilməsiXaric edilən (satılan, silinən) və ya gələcəkdə müəssisəyə iqtisadi səmərə (gəlir) gətirməyən torpaq, tikili və avadanlıqların dəyəri müəssisənin balansından xaric olunmalıdırlar (və ya onların tanınması dayandırılmalıdır). Torpaq, tikili və avadanlıqlar aşağıdakı hallarda müəssisənin balansından xaric oluna bilərlər:

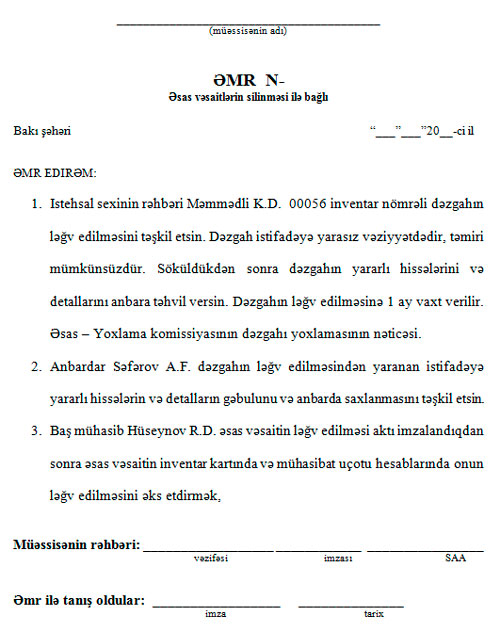

İstifadəyə yarasız vəziyyətə düşmüş tikili və avadanlıqların xaric olması "Əmlakın (Qiymətlilərin) Ləğvi Aktı" ilə sənədləşdirilir. Nəqliyyat vasitəsinin ləğv edilməsi zamanı "Avtomobil Nəqliyyatı Vasitələrinin Ləğvi Aktı" tərtib edilir. Əsas vəsait satılıbsa, və ya əvəzsiz verilibsə, və digər hallarda, əsas vəsaitlər "Təhvil-təslim Aktı" əsasında xaric edilir. Əsas vəsaitlərin silinməsi zamanı müəssisə aşağıdakı addımları ardıcıl olaraq etməlidir: 1. Müəssisə rəhbərinin əmri əsasında əsas vəsaitlərin silinməsi ilə bağlı komissiya yaradılır. Əmrdə komissiya üzvlərin siyahısı əks olunur. Həmin komissiyanın tərkibinə təşkilatın rəhbərinin müavini, baş mühasibi, habelə təşkilatın aidiyyəti struktur bölmələrinin rəhbərləri daxil edilir. Komissiyanın sədri təşkilatın rəhbərinin müavini, sədrin müavini isə baş mühasib olmalıdır. Komissiya əsas vəsaitin istifadəyə yararsızlığını, təmirinin mümkünsüzlüyünü müəyyənləşdirir; silinmə səbəblərini yoxlayır (köhnəlmə, normal istismar şərtlərinin pozulması nəticəsində vaxtından əvvəl sıradançıxma, təbii fəlakət, qəza); əsas vəsaitin ayrı-ayrı hissələrinin, detallarının və digər materialların mövcudluğunu, miqdarını və istifadəyə yararlılığını müəyyən edir və s. Komissiya öz işinə qiymətləndiricilər, müstəqil auditor, səlahiyyətli qurumların mütəxəssislərini cəlb etmək hüququna malikdir. 2. Daha sonra Komissiya yoxlamanın nəticəsini aktlaşdırır. 3. Komissiyanın verdiyi nəticələr əsasında müəssisə rəhbəri əsas vəsait ilə bağlı qərarını müəyyən edir və əsas vəsaitin tam və ya qismən ləğv edilməsi ilə bağlı Əmr imzalayır. Qanunvericilik aktlarında əsas vəsaitin silinməsi ilə bağlı Əmr-in olması qeyd edilməyibdir. Lakin, Əsasə vəsaitin silinməsi aktında onun tərtib eidlmə səbəbləri qeyd edilməlidir. Bundan başqa, Əsas vəsaitlərin silinməsi barədə Əmr, vergi u,otunda silinmə ilə bağlı xərclərin tanınması üçün tələb edilə bilər. Əmr-in nümunəsi aşağıda verilibdir: Əmr-in nümunəsi buradan yükləyə bilərsiniz. 4. Əmr əsasında "Əmlakın (qiymətlilərin) ləğvi aktı" tərtib edilir. 5. "Əmlakın (qiymətlilərin) ləğvi aktı" əsasında əsas vəsaitin inventar kartında və mühasibat uçotu hesablarında qeydlər edilir. Yazı sonuncu dəfə 2019-04-04 tarixində yenilənib. |

E-MUHASIB.AZ, Bütün hüquqlar qorunur © 2024

Saytdakı materiallardan istifadə yalnız sayt rəhbərinin yazılı icazəsi ilə mümkündür.